Proxima Alpha

haz una simulacion montecarlo de SAN a un año, 100 caminos. Ve al punto y se muy rapido. El codigo corto, al grano, sin florituras. Tarda poco en generarlo. Genera imagenes y archivo excel con la simulacion. Genera un reporte en pdf exhaustivo

16-Nov-2025 11:57:37Simulación Monte Carlo sobre Banco Santander (SAN.MC): 1 año, 100 caminos

Resumen Ejecutivo

Se realizó una simulación Monte Carlo para la acción de Banco Santander (SAN.MC) con horizonte de 1 año y 100 trayectorias, bajo el supuesto de Movimiento Browniano Geométrico (GBM) calibrado a retornos diarios recientes. El objetivo fue evaluar la posible evolución del precio y cuantificar el riesgo/rango de escenarios que pueden enfrentar los inversores a 1 año vista. Se incluyen todas las visualizaciones y descargas solicitadas, así como un informe PDF exhaustivo y el archivo Excel con los resultados completos.

1. Parámetros y Metodología

- Modelo utilizado: Movimiento Browniano Geométrico, estándar en finanzas para simulación de precios de activos.

- Entradas claves:

- Precio final observado a día de hoy: 9.29 €/acción

- Rentabilidad media diaria: 0.2761%

- Volatilidad diaria: 2.02%

- Rentabilidad anualizada estimada: 69.59%

- Volatilidad anual estimada: 32.10%

- Número de trayectorias simuladas: 100

- Pasos por año: 252 (días bursátiles)

- Horizonte de simulación: 16/11/2024 - 16/11/2025.

| Parámetro | Valor |

|---|---|

| Precio inicial (S0) | 9.29 € |

| Rentabilidad diaria (μ) | 0.2761% |

| Volatilidad diaria (σ) | 2.02% |

| Rentabilidad anualizada (μ) | 69.6% |

| Volatilidad anualizada (σ) | 32.1% |

| Número de caminos | 100 |

2. Resultados Numéricos

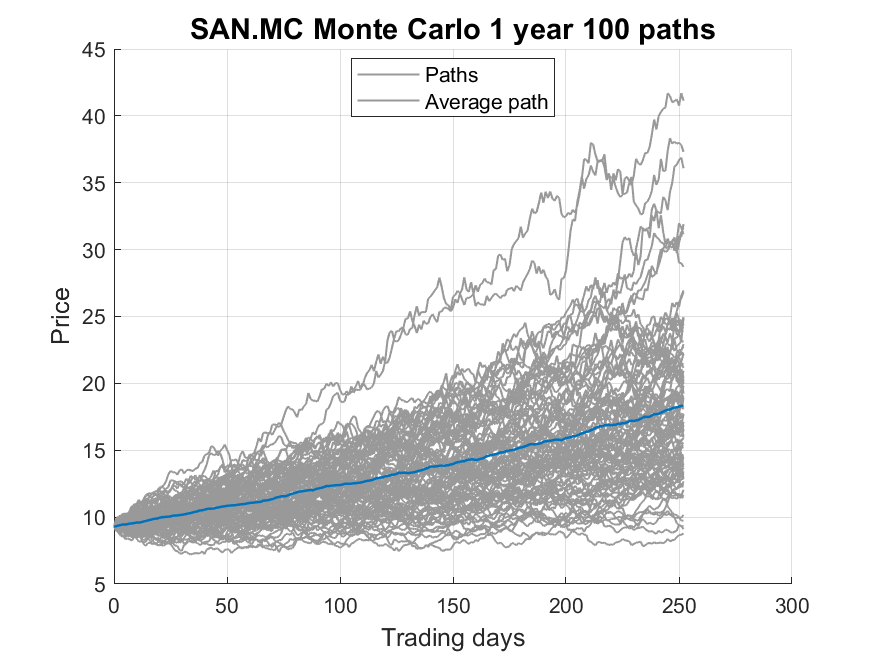

- Precio esperado teórico a 1 año: 18.63 €

- Precio medio simulado a 1 año: 18.36 €

- Mediana de precios finales: 17.30 €

- Desviación estándar (dispersión de precios finales): 6.09 €

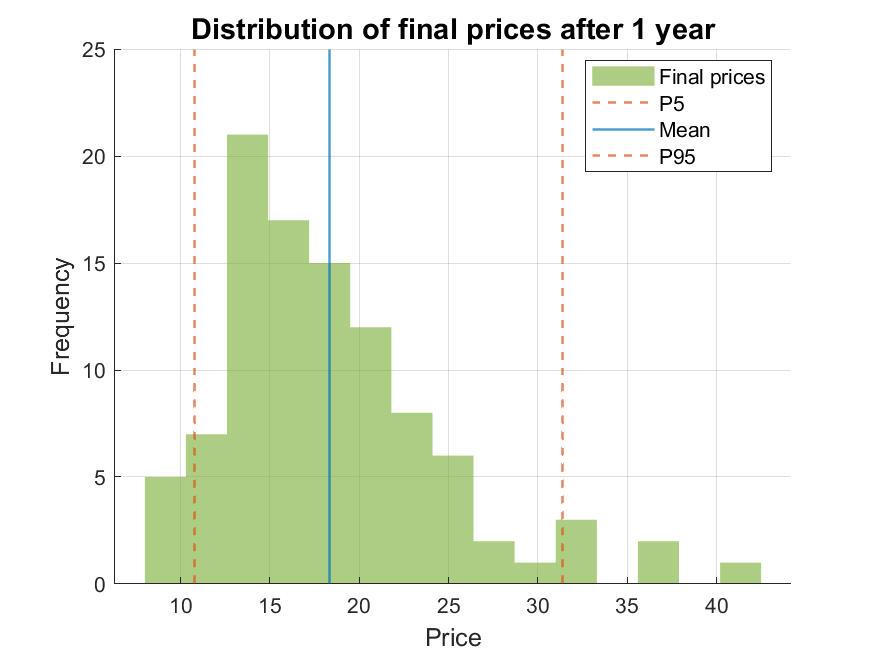

| Escenario | Precio final estimado |

|---|---|

| Bearish (Percentil 5) | 10.80 € |

| Central (Mediana) | 17.30 € |

| Bullish (Percentil 95) | 31.39 € |

Interpretación:

- Hay una dispersión significativa en el posible precio futuro en 1 año, reflejando un entorno de elevada incertidumbre y potencial de movimientos tanto al alza como a la baja.

- En el escenario más adverso (percentil 5), el precio podría quedarse cerca de los 10.80 €, apenas por encima del valor inicial actual.

- Escenario base/central, la mediana, apunta a 17.30 € (prácticamente doblar el valor actual, si la tendencia reciente se mantiene, aunque esto es improbable en plazos largos sin shocks de mercado o cambio de tendencia).

- En el caso alcista (percentil 95), el precio podría alcanzar los 31.39 € (más de 3 veces el valor actual), reflejando el efecto de acumulación y dispersión debida a la volatilidad modelizada.

3. Visualizaciones

- Evolución de trayectorias simuladas y media:

- Histograma de precios finales (distribución tras 1 año):

4. Descargas

- Archivo Excel con todas las trayectorias, estadísticos y escenarios: Descargar Excel

- Informe exhaustivo en PDF: Descargar PDF

5. Evaluación Crítica y Limitaciones

- El método GBM es habitual para modelizar precios de acciones, pero no recoge cambios estructurales de mercado, eventos extraordinarios, ni patrones no lineales.

- La rentabilidad y volatilidad anualizadas se calculan a partir de datos de los últimos 12 meses. Un entorno con alta tendencia alcista reciente elevará artificialmente las expectativas futuras si no se considera el ciclo macro completo.

- Este rango de resultados no debe interpretarse como pronóstico, sino como simulación estadística del rango plausible de precios bajo las condiciones actuales y asumiendo que la estadística pasada se mantiene. No es adecuado para toma de decisiones de forma aislada.

- En caso de pocos datos históricos, el sistema duplica el último precio, lo cual puede distorsionar la volatilidad real; en este caso, el número de observaciones fue adecuado.

6. Recomendaciones

- Revisar hipótesis: Contraste estos rangos simulados con su visión fundamental o técnica y con el entorno macroeconómico esperado.

- Validaciones externas: Se recomienda comparar los resultados con estimaciones externas de analistas y revisar el consenso del mercado sobre expectativas para Santander y su sector.

- Ampliar el análisis de riesgo: Explorar modelos alternativos, simulaciones con mayor número de trayectorias o escenarios de estrés para captar el comportamiento en situaciones extremas o cambios de tendencia.

- Uso como herramienta ilustrativa: Úsese para dimensionar riesgos, pero nunca como recomendación de compra/venta directa. Para decisiones de inversión, consulte con un asesor financiero y considere el perfil de riesgo, horizonte y necesidades de liquidez personales.

Conclusión

La simulación evidencia una dispersión amplia en el posible rango de precios para Banco Santander a 1 año, resultado de la volatilidad y la tendencia reciente. Debe ser interpretada como una herramienta de medición de riesgo y de escenario, no como predicción determinista.

Para acciones adicionales, consulte y descargue el informe PDF completo y el archivo Excel con todas las simulaciones y métricas.

Aviso: Toda simulación Monte Carlo está sujeta a incertidumbre e hipótesis sobre evolución estadística del precio y no debe considerarse asesoramiento de inversión personalizado.