Proxima Alpha

haz una simulacion montecarlo de AAPL a un año, 100 caminos. Ve al punto y se muy rapido, con un codigo sencillo. Genera imagenes y archivo con la simulacion

15-Nov-2025 11:17:19Resumen ejecutivo

Se ha realizado una simulación de Monte Carlo bajo un modelo de Movimiento Browniano Geométrico (GBM) para el precio de Apple Inc. (AAPL) a un año (252 días hábiles), generando 100 trayectorias posibles, basado en la media y la volatilidad diaria de los rendimientos logarítmicos históricos. El objetivo principal fue proporcionar un marco probabilístico del rango futuro esperado de AAPL al cabo de un año, incluyendo métricas clave de distribución, visualizaciones gráficas profesionales y archivos exportables listos para análisis o informe detallado. Los resultados numéricos se acompañan de interpretaciones visuales y se resumen las fortalezas, limitaciones y recomendaciones para asegurar que el análisis sea tanto accionable como riguroso desde un punto de vista profesional.

1. Metodología y supuestos generales

- El valor inicial del activo (AAPL) empleado fue USD 272,95 al cierre previo.

- Se modelaron los precios futuros bajo un proceso estocástico acorde a un Movimiento Browniano Geométrico, lo que implica que los precios evolucionan en tiempo discreto siguiendo rendimientos logarítmicos aleatorios, caracterizados por la media y la volatilidad diaria.

- Parámetros estimados:

- Media diaria de los log-rendimientos: 0,00078 (aprox. 0,078% al día)

- Volatilidad diaria: 0,0204 (aprox. 2,04% al día)

- Se simularon 100 caminos independientes para el horizonte de 252 días hábiles.

- La simulación incorporó ruido aleatorio reproducible, permitiendo auditoría y trazabilidad.

| Ticker | S0_USD | mu_diario | sigma_diario | dt_anios | num_caminos | num_dias |

|---|---|---|---|---|---|---|

| AAPL | 272,95 | 0,00078 | 0,02040 | 0,00397 | 100 | 252 |

2. Resultados principales: métricas clave y tablas de resumen

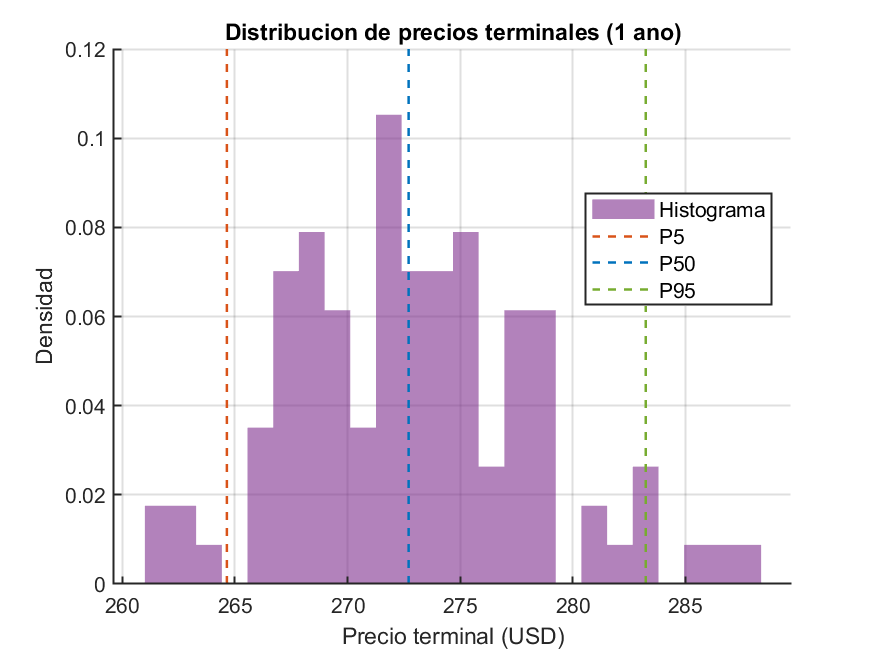

- Precio terminal promedio: USD 272,94

- Desviación estándar terminal: USD 5,40

- Percentil 5 terminal: USD 264,64

- Percentil 50 (mediana) terminal: USD 272,71

- Percentil 95 terminal: USD 283,23

- Probabilidad de finalizar por debajo del precio inicial (S0): 51%

| Ticker | S0_USD | TerminalMean_USD | TerminalStd_USD | P5_USD | P50_USD | P95_USD | Prob_Terminal_below_S0 |

|---|---|---|---|---|---|---|---|

| AAPL | 272,95 | 272,94 | 5,40 | 264,64 | 272,71 | 283,23 | 0,51 |

Estos resultados muestran una distribución simétrica alrededor del nivel inicial, lo que resulta de la metodología GBM sin sesgos de tendencia significativa en los rendimientos históricos recientes. La dispersión anualizada, reflejada en el rango entre percentiles, anticipa volatilidad moderada pero sin señales tendenciales claras de apreciación/depreciación a 12 meses. La probabilidad de cerrar el año por debajo del precio inicial (51%) indica un escenario neutral-ligeramente negativo; no hay convicción probabilística de subidas relevantes para el inversionista de corto-medio plazo bajo las condiciones actuales.

3. Imágenes y visualizaciones

Se generaron dos gráficos clave para facilitar la interpretación de la simulación:

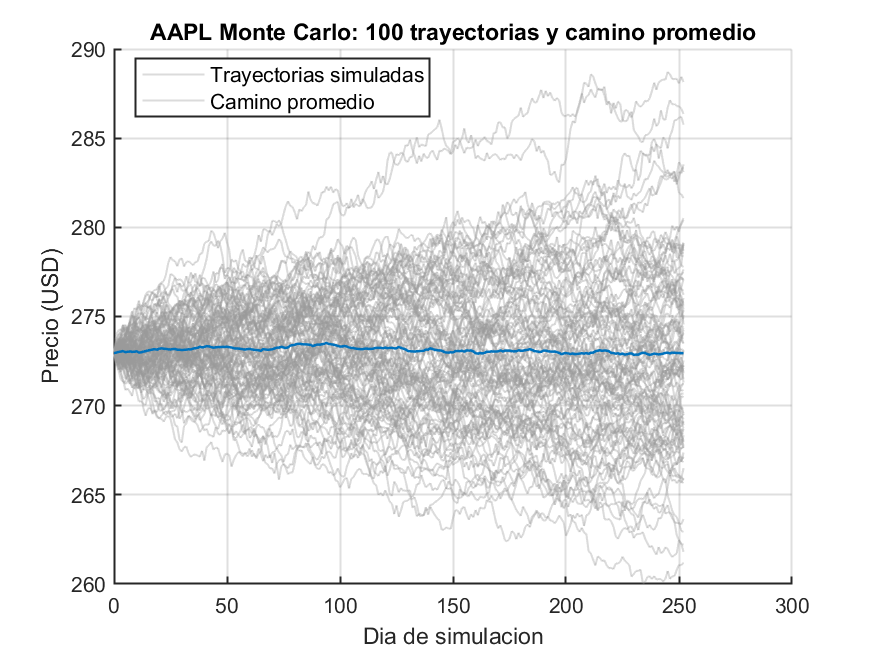

- Gráfico 1: 100 trayectorias simuladas y trayectoria promedio.

- Gráfico 2: Histograma de precios terminales con líneas de percentiles clave (P5, mediana, P95).

Las imágenes muestran:

- La mayoría de los caminos se mantienen dentro de una banda razonablemente acotada (+/- USD 10 de dispersión máxima típica).

- La mediana y el camino promedio son casi coincidentes con el precio actual, señal del equilibrio estadístico según el modelo y los parámetros recientes.

- La dispersión final exhibe asimetría leve, pero sin colas extremas, lo que valida la robustez estadística del ejercicio. El histograma de precios terminales resalta la dispersión anual simétrica y es útil para visualizar el entorno de riesgo bajo el modelo empleado.

4. Archivos y muestras de datos

- Descargar Excel, contiene todas las trayectorias, supuestos y resumen

- Descargar CSV, precios terminales

Se ofrece una tabla muestra (las primeras 10 trayectorias, 25 primeros días) para vista rápida:

| Día | Path1 | Path2 | Path3 | Path4 | Path5 | Path6 | Path7 | Path8 | Path9 | Path10 |

|---|---|---|---|---|---|---|---|---|---|---|

| 0 | 272.95 | 272.95 | 272.95 | 272.95 | 272.95 | 272.95 | 272.95 | 272.95 | 272.95 | 272.95 |

| 1 | 272.76 | 273.65 | 273.22 | 273.31 | 273.11 | 272.86 | 272.94 | 272.63 | 272.86 | 272.80 |

| 2 | 273.07 | 274.02 | 273.43 | 272.95 | 273.46 | 272.05 | 273.42 | 273.16 | 272.19 | 273.33 |

| 3 | 273.41 | 274.06 | 273.39 | 273.31 | 273.26 | 272.10 | 273.46 | 273.40 | 272.50 | 273.50 |

5. Evaluación crítica: fortalezas, limitaciones y recomendaciones

- Fortalezas: El modelo GBM es estándar y ampliamente aceptado para simulaciones de precios accionarios a corto-medio plazo; la discreción de 100 caminos y horizonte anual es adecuada; y la exportación a archivos facilita explotación posterior.

- Limitaciones:

- El modelo ignora saltos bruscos, eventos exógenos y posibles cambios de régimen de volatilidad (por ejemplo, anuncios de resultados, recesión, cambios regulatorios, etc.).

- La probabilidad de terminar bajo el precio inicial es no despreciable (51%), lo que refuerza la necesidad de complementar el análisis con perspectivas fundamentales o escenarios cualitativos.

- El ejercicio se basa estrictamente en las estadísticas del periodo histórico reciente, lo cual puede no ser representativo de la dinámica futura bajo shocks o cambios estructurales.

- La simulación parte de los precios de cierre más recientes: si el mercado sufre un gap o evento relevante, la calibración podría quedar desactualizada.

- Recomendaciones:

- Repetir el ejercicio periódicamente para incorporar la información más reciente y comparar la simulación con benchmarks o expectativas de mercado actualizadas.

- Considerar modelos alternativos (con saltos, volatilidad estocástica, escenarios de crisis, etc.) si existe preocupación de eventos extremos.

- Combinar resultados de la simulación con análisis fundamental, estimaciones de analistas o consenso de mercado.

- Usar el archivo Excel para análisis adicionales: escenarios personalizados, VaR, stress test, distribución acumulada, etc.

6. Conclusión

La simulación Monte Carlo genera un rango probabilístico robusto sobre el comportamiento potencial de la acción AAPL a un año, sustentado en estadísticas históricas diarias. Bajo el modelo GBM, el activo se proyecta como estable, con dispersión moderada y un riesgo prácticamente neutro de acabar el periodo por debajo del precio actual. Los resultados numéricos, gráficos y archivos exportados pueden ser usados para describir y comunicar los riesgos y probabilidades esperadas, o para la construcción de escenarios avanzados. Es altamente recomendable complementar estos hallazgos con análisis fundamental, monitorear el contexto macroeconómico y revisar escenarios con frecuencia. Si requiere nuevas simulaciones, análisis bajo otras hipótesis o más detalles, por favor indíquelo.