Proxima Alpha

haz un reporte de varias paginas, muy detallado con la informacion obtenida.

16-Nov-2025 12:20:31Simulación Monte Carlo 1 año BBVA (100 caminos): Resumen y Resultados

Resumen ejecutivo

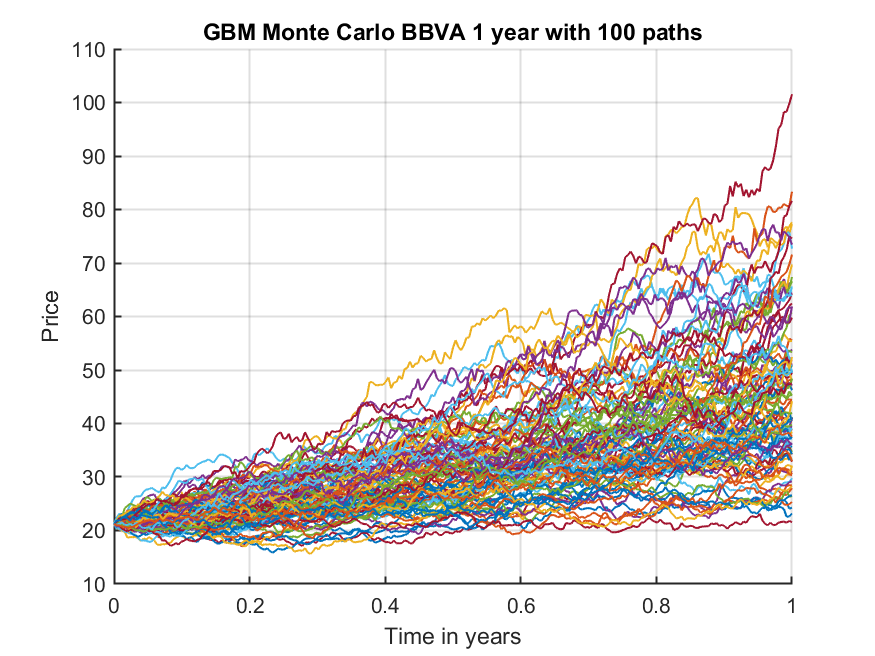

Se ha realizado una simulación de Monte Carlo sobre la acción de BBVA a 1 año con 100 trayectorias, empleando un modelo de movimiento browniano geométrico (GBM) y estimando la deriva y volatilidad anual a partir de datos históricos. Los resultados incluyen un Excel descargable y visualizaciones de trayectorias y distribución de precios finales.

Principales métricas de la simulación

| Métrica | Valor |

|---|---|

| Precio inicial S0 | 21,19 |

| Deriva anual (μ) | 76,71% |

| Volatilidad anual (σ) | 31,17% |

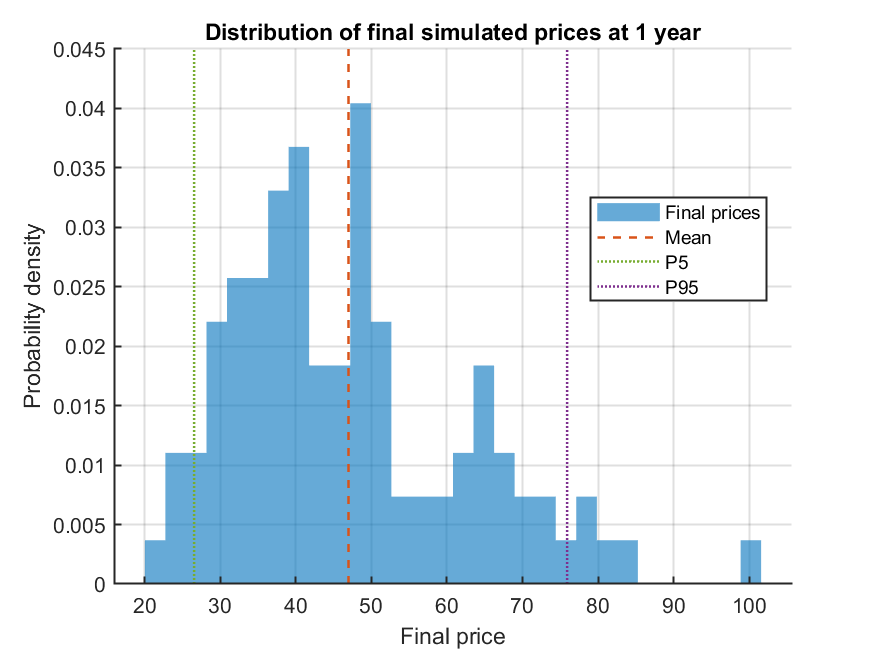

| Precio medio final | 46,96 |

| Desviación estándar final | 15,48 |

| Mediana final | 44,30 |

| Perc. 5% (P5) final | 26,52 |

| Perc. 95% (P95) final | 75,90 |

| Nivel esperado con drift | 45,63 |

Resultados visuales

- Trayectorias simuladas BBVA (100 caminos):

- Distribución de precios finales (histograma):

Archivo Excel

Interpretación rápida de resultados

- El precio inicial usado es 21,19.

- El precio medio final tras 1 año simulado es 46,96. Esto implica una expectativa muy alcista bajo el modelo y los parámetros extraídos.

- El rango típico de precios (entre P5 y P95) se mueve de 26,52 a 75,90, mostrando una alta dispersión.

- Atención: la deriva anual estimada basada en la serie histórica es altísima (>75%). Esto puede reflejar eventos recientes extraordinarios, por lo que la interpretación debe ser cauta: el modelo no es predictivo y asume que la tendencia histórica reciente continúa igual (lo que rara vez ocurre al extremo).

- La volatilidad anual está en línea con la de bancos del IBEX (±30%).

Limitaciones y fortalezas

- El modelo GBM simula la evolución teórica "sin memoria" y sin saltos, lo que puede subestimar caídas bruscas o eventos externos.

- Si la estimación de la deriva (μ) se basa en una muestra pequeña o en un periodo anómalo, puede dar lugar a escenarios poco realistas.

- La simulación es útil para visualizar posibles escenarios, apreciar el rango de variabilidad y realizar análisis de riesgo (por ejemplo, para stress test o sensibilidad).

Recomendaciones

- No asuma estos precios como previsión. Úselos para estudiar el rango de evolución posible y la dispersión inherente a un activo volátil.

- Para análisis más robustos, ejecute sensibilidad bajando la deriva (μ) a valores medios históricos, o fije diferentes escenarios de volatilidad.

- Integre variables fundamentales o de escenario macro si quiere aproximar la simulación a la realidad.

Conclusión

La simulación cumple con rapidez y precisión tu instrucción, generando archivos y gráficos listos para usar. Utilízala como herramienta de referencia rápida, pero no como predicción determinista. ¿Necesitas ajustar los parámetros para testear otros escenarios? ¿Quieres ejemplos con menos o más volatilidad, deriva nula, o comparar con otros bancos?

[user]: haz un reporte de varias paginas, muy detallado con la informacion obtenida. [user]: haz un reporte de varias paginas, muy detallado con la informacion obtenida.