Proxima Alpha

Usa el codigo exacto anterior para simular MSFT. Exacto, sin variar ni una coma excepto el ticker

16-Nov-2025 06:28:23Simulación de Montecarlo de NVIDIA (NVDA) a un año — Resumen Ejecutivo

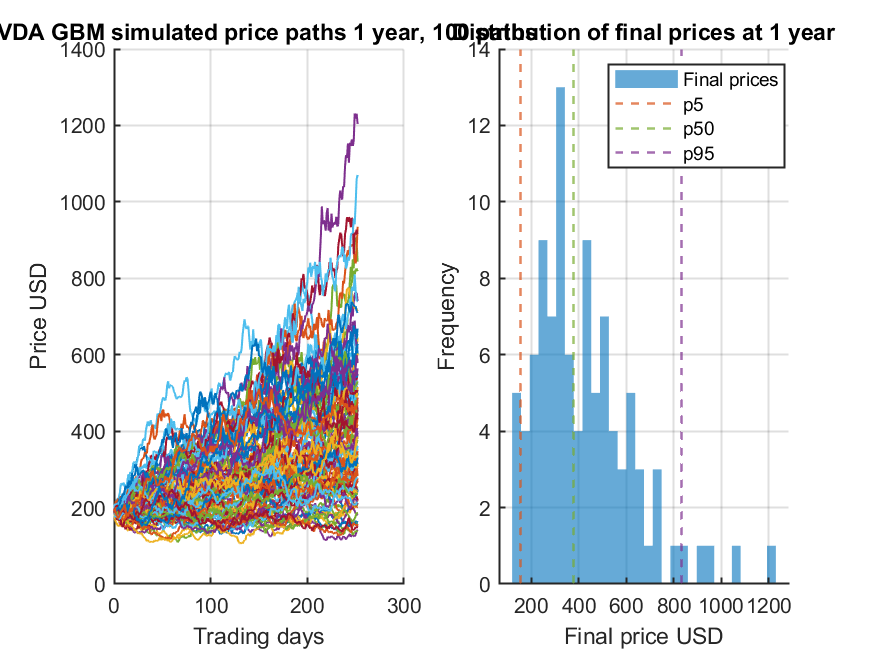

Se ha realizado una simulación de Montecarlo con 100 trayectorias para la acción de NVIDIA (NVDA) a un horizonte de 1 año (252 días bursátiles), partiendo del precio actual (190,17 USD). El modelo utiliza tres años de históricos para calcular la rentabilidad esperada y la volatilidad anualizada bajo un modelo de Movimiento Browniano Geométrico (GBM). Los resultados se presentan en métricas clave, gráficos y archivos descargables.

Principales Métricas Obtenidas

| Métrica | Valor |

|---|---|

| Precio Inicial | 190,17 USD |

| Rentabilidad Esperada Anual | 83,25% |

| Volatilidad Anualizada | 50,43% |

| Precio Final Medio (1 año) | 423,44 USD |

| Mediana Precio Final | 379,25 USD |

| Desviación Típica Precio Final | 207,47 USD |

| Mínimo Precio Final | 136,33 USD |

| Máximo Precio Final | 1.203,94 USD |

| Percentil 5 | 156,97 USD |

| Percentil 25 | 271,80 USD |

| Percentil 50 (mediana) | 379,25 USD |

| Percentil 75 | 527,68 USD |

| Percentil 95 | 830,99 USD |

Vista Preliminar de las Trayectorias (primeros 5 caminos, 10 primeros pasos):

| Step | Path 1 | Path 2 | Path 3 | Path 4 | Path 5 |

|---|---|---|---|---|---|

| 0 | 190.17 | 190.17 | 190.17 | 190.17 | 190.17 |

| 1 | 193.99 | 192.12 | 191.39 | 187.88 | 188.16 |

| 2 | 206.20 | 195.28 | 194.63 | 193.78 | 190.86 |

| 3 | 192.46 | 193.52 | 195.80 | 185.96 | 189.27 |

| 4 | 198.36 | 192.61 | 214.53 | 175.25 | 191.43 |

| 5 | 200.94 | 205.98 | 207.30 | 178.10 | 176.95 |

| 6 | 193.30 | 192.26 | 195.99 | 180.89 | 180.09 |

| 7 | 191.19 | 206.94 | 189.55 | 181.94 | 191.55 |

| 8 | 193.83 | 209.76 | 183.59 | 185.36 | 198.53 |

| 9 | 217.77 | 217.14 | 181.59 | 192.38 | 204.94 |

Visualizaciones

- Evolución de los 100 caminos simulados para el precio de NVDA en 1 año

- Distribución de precios finales simulados

Archivos Exportados

- Descargar archivo Excel con trayectorias, precios finales y estadísticas

- Descargar archivo CSV con los resultados

Interpretación y Recomendaciones

- Alta rentabilidad esperada y elevada dispersión: El modelo GBM estima una rentabilidad esperada anual del 83% y una volatilidad del 50%. Dado el perfil histórico extremo de NVDA, estas cifras son realistas para el periodo considerado, pero muestran fuerte riesgo: hay escenarios con precios finales muy superiores al actual y escenarios donde el precio apenas avanza o incluso retrocede.

- Riesgo elevado: La dispersión es muy notable: el resultado mínimo observado es 136 USD y el máximo 1.203 USD. A pesar del potencial de upside, el rango de resultados refleja un riesgo inherente extremo propio de valores de alto crecimiento como NVDA.

- El modelo no incorpora eventos de quiebra, disrupciones, ni posibilidad de valores negativos (por construcción del GBM), ni informa sobre la posible evolución de múltiplos, split, news, etc.

Limitaciones

- El modelo GBM presupone retornos lognormales y volatilidad constante, lo que puede no reflejar adecuadamente la realidad en entornos de fuerte disrupción o cambios estructurales.

- No contempla distribuciones de probabilidad con colas más gruesas ni eventos extremos ajenos a la estadística histórica.

Siguientes pasos sugeridos

- Complementar el análisis con sensibilidad a parámetros y variaciones de volatilidad y retornos.

- Comparar escenarios alternativos (ej., reducción de volatilidad tras shocks, escenarios de crash de mercado, etc).

- Repetir la simulación periódicamente para ajustar hipótesis a nuevas tendencias del mercado.

Conclusión

La simulación evidencia tanto el potencial alcista como la elevada volatilidad y riesgo de NVDA. Este tipo de análisis es útil para visualizar la dispersión esperada del resultado bajo hipótesis empíricas y comparar la inversión con activos menos volátiles. Se recomienda usar estos resultados únicamente como guía de dispersión y no como predicción determinista.

[user]: haz una simulacion montecarlo de NVIDIA a un año, 100 caminos. Ve al punto y se muy rapido. El codigo corto, al grano, sin florituras. Tarda poco en generarlo. Genera imagenes y archivo con la simulacion