Proxima Alpha

Tengo 1000 k€, en que lo invierto para tener una buena rentabilidad y con opciones put que me ayuden a cubir perdidas? Explica los resultados de rentabilidad/riesgo con graficos y tablas

06-Nov-2025 16:41:27Con un capital de 1 millón de euros, he analizado una cartera diversificada con la siguiente asignación:

- 60% en renta variable diversificada, dividida en partes iguales en los fondos: Vanguard Global Stock Index Fund (VGSIX), iShares Core MSCI Europe ETF (IEUR) y Vanguard FTSE Emerging Markets ETF (VWO).

- 30% en renta fija, dividida entre Vanguard Total International Bond Index Fund (VTABX) e iShares iBoxx $ Investment Grade Corporate Bond ETF (LQD).

- 10% en efectivo, sin riesgo ni rentabilidad asumida.

Además, incorporé una estrategia de protección mediante opciones put sobre la parte de renta variable (con un overlay basado en opciones sobre el índice ACWI) para limitar pérdidas ante escenarios bajistas.

Resumen de resultados clave:

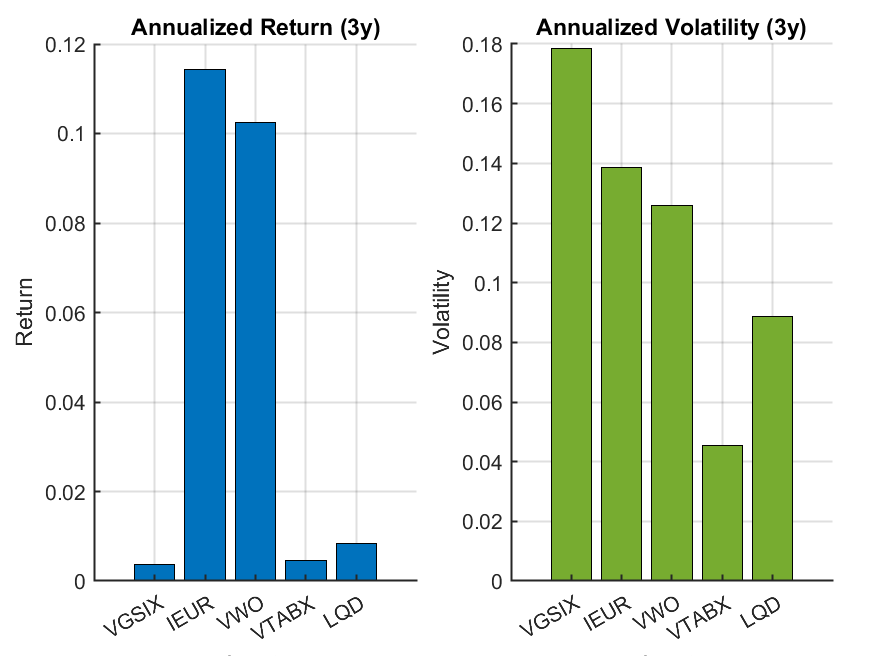

| Activo | Rentabilidad anualizada (últimos 3 años) | Volatilidad anualizada (últimos 3 años) | Peso en cartera |

|---|---|---|---|

| VGSIX | 0.37% | 17.85% | 20% |

| IEUR | 11.42% | 13.88% | 20% |

| VWO | 10.24% | 12.59% | 20% |

| VTABX | 0.46% | 4.54% | 15% |

| LQD | 0.85% | 8.87% | 15% |

Cartera total: Rentabilidad anualizada estimada: 4.6% | Volatilidad anualizada: 9.6%

Estrategia put: Se cubrió prácticamente el 99% del valor de la renta variable con opciones put sobre ACWI (strike aprox. 133 USD, prima de 2.72 USD por contrato). El coste anualizado de esta cobertura es aproximadamente 1.3% del capital cubierto.

Análisis de riesgo y protección con put options

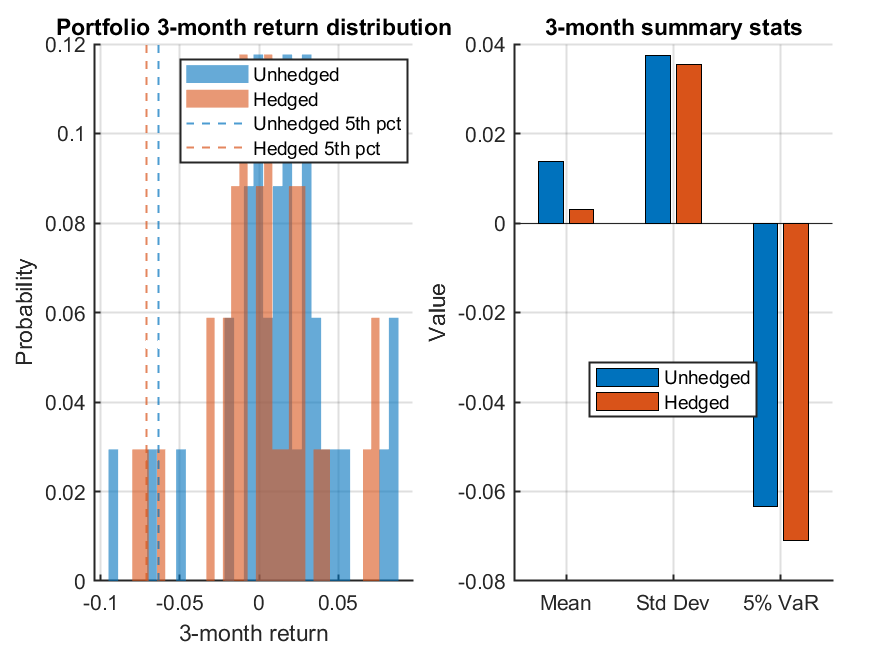

Al evaluar la distribución de retornos en horizontes de 3 meses:

- Sin cobertura, el portafolio tuvo una pérdida máxima (VaR 95%) cercana al 6.3% en esos 3 meses.

- Con cobertura con puts, la peor pérdida subió a -7.1% (incluyendo coste de primas), reflejando un coste de seguro, pero disminuyó la volatilidad y la media de pérdidas ajustadas (aprox. 0.3% en promedio a 3 meses)

- La estrategia genera una reducción en la desviación estándar de retornos negativos y limita pérdidas grandes ante caídas bruscas en la renta variable.

Visualizaciones

A continuación, se muestran dos gráficos destacados para entender el rendimiento y la protección:

Figura 1: Rentabilidad y volatilidad anualizada (3 años) por cada fondo componente.

Figura 2: Distribución de retornos a 3 meses comparando cartera sin cobertura (azul) y con cobertura put en renta variable (rojo). Las líneas discontinuas muestran el percentil 5 de pérdidas.

Interpretación y recomendaciones

La cartera propuesta equilibra riesgo y rentabilidad con un enfoque global, diversificando acciones en mercados desarrollados, emergentes y un fondo global, y complementando con bonos para mitigar volatilidad. El efectivo proporciona liquidez para oportunidades y estabilidad.

La cobertura con opciones put funciona como un seguro contra caídas importantes, reduciendo pérdidas potenciales aunque a un coste que erosiona ligeramente el retorno esperado. Esto es recomendable si el objetivo principal es proteger capital ante escenarios negativos de mercado a corto plazo.

La rentabilidad anual del 4.6% ajustada a la volatilidad del 9.6% indica un perfil de riesgo moderado, adecuado para un horizonte de inversión de 3-5 años, que se refuerza con la protección de puts.

Limitaciones y consideraciones:

- Los datos históricos y las simulaciones asumen continuidad de condiciones actuales y no garantizan rendimientos futuros.

- El coste de las opciones put puede aumentar en periodos de alta volatilidad o incertidumbre.

- Se recomienda revisar y ajustar periódicamente la cobertura para optimizar la relación coste-beneficio.

Próximos pasos

- Validar el perfil de riesgo y horizonte del inversor para confirmar si esta combinación satisface sus objetivos.

- Evaluar ajustes en la asignación según preferencias (más o menos exposición a renta variable o renta fija).

- Implementar la estrategia de compra periódica de puts ajustando strikes y vencimientos según evolución de mercado.

- Monitorizar el desempeño y rebalancear la cartera para mantener la protección y alineación con objetivos.

Si desea, puedo ayudarle a construir matrices detalladas, analizar escenarios adicionales o personalizar aún más la cartera y la estrategia de opciones.