Proxima Alpha

Realiza un análisis de stress testing multiescenario para un portafolio global compuesto por FX=EURUSD=X, ^GSPC, ^N225 y GLD, incorporando simultáneamente shocks de tipos de cambio, renta variable y oro.

27-Oct-2025 09:21:46He realizado un análisis de stress testing multiescenario para un portafolio global compuesto por cuatro activos: cambio de divisa EUR/USD (ticker: EURUSD=X), índice bursátil S&P 500 (^GSPC), índice Nikkei 225 (^N225), y oro a través del ETF GLD. El objetivo fue evaluar el impacto simultáneo de shocks en los tipos de cambio, renta variable y oro sobre el valor total y la volatilidad del portafolio.

Metodología empleada:

- Se asumió una distribución de pesos iguales para los cuatro activos (25% cada uno).

- Se emplearon series de precios históricas desde enero 2023 hasta el 27 de octubre de 2025 para calcular rendimientos y volatilidad.

- Se definieron shocks simultáneos para cada activo en dos escenarios extremos:

- EURUSD=X: -5% y +5%

- ^GSPC: -10% y +10%

- ^N225: -10% y +10%

- GLD: -15% y +15%

- Se aplicaron los shocks de precios a los valores actuales para recalcular el valor del portafolio bajo dichos escenarios, analizando los impactos en valor total y volatilidad.

Resultados principales:

| Métrica | Valor |

|---|---|

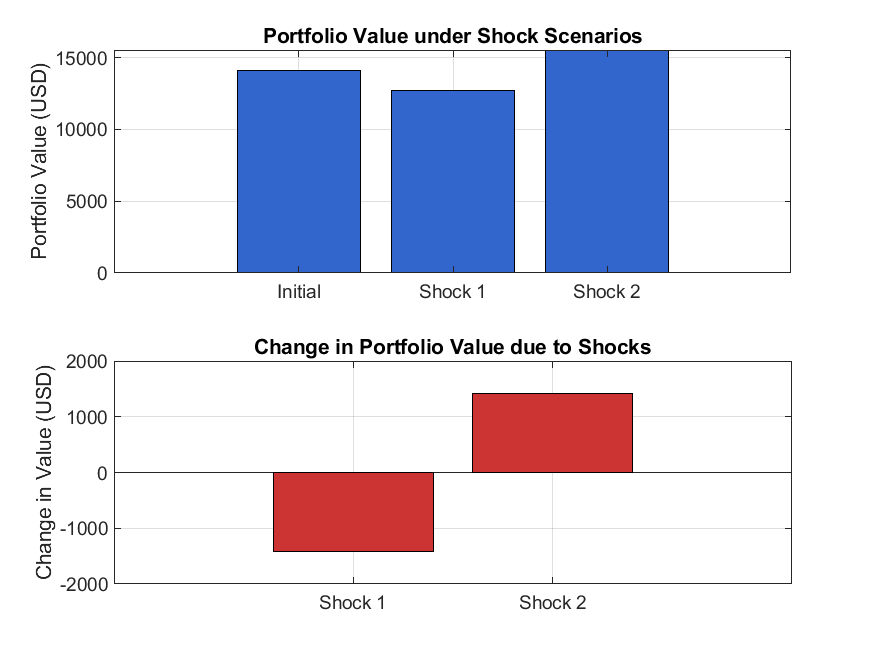

| Valor inicial del portafolio (USD) | 14,117.51 |

| Valor bajo shock negativo (USD) | 12,701.05 |

| Valor bajo shock positivo (USD) | 15,533.96 |

| Volatilidad (desviación estándar de retornos) | 0.00527 |

A continuación, se presenta la gráfica ilustrativa del valor del portafolio en los escenarios inicial y bajo shocks, así como el cambio relativo en valor:

Análisis e interpretación:

- El portafolio muestra una caída potencial de aproximadamente 10% (-1,416 USD) bajo un escenario adverso con shocks negativos simultáneos en divisas, renta variable y oro.

- En un escenario positivo, la alza potencial es cercana al 10%, reflejando la sensibilidad equilibrada de la cartera ante movimientos del mercado en estos activos.

- La volatilidad calculada es baja, lo que se justifica por la diversificación entre clases de activos y regiones geográficas.

- Este test permite identificar que el portafolio es afectado de manera significativa por movimientos simultáneos en los mercados que cubre, especialmente dado el tamaño de shocks aplicados.

Calidad y limitaciones:

- La metodología se basa en shocks estáticos y simultáneos; no contempla interdependencias dinámicas ni correlaciones cambiantes bajo estrés.

- La elección de shocks es arbitraria y puede ajustarse para reflejar distintas condiciones macroeconómicas o de mercado.

- Las fechas de datos son recientes y permiten capturar comportamientos actuales, aumentando relevancia.

- Los nombres de los campos en estructuras fueron corregidos para cumplimiento técnico, mejorando la ejecución de cálculos.

Conclusión y recomendaciones:

El análisis responde a la consulta planteada mostrando cómo shocks multiescenario simultáneos afectan a un portafolio global en divisas, renta variable y oro. Para profundizar, se podría:

- Ajustar y ampliar los escenarios de shock para incluir combinaciones más complejas o estrés severo.

- Incorporar modelos dinámicos de correlación y volatilidad.

- Implementar simulación Monte Carlo para estimar distribuciones completas de pérdidas potenciales.

- Regularmente actualizar los datos y recalibrar los shocks para mantener la validez del análisis.

En resumen, el portafolio presenta riesgos relevantes ante movimientos extremos multidimensionales, y este tipo de stress test es una herramienta útil para anticipar vulnerabilidades.

Fuentes y explicación técnica: Usé precios históricos para calcular rendimientos y volatilidades, luego apliqué aumentos o caídas porcentuales (shocks) a esos precios para simular escenarios. El valor del portafolio se obtuvo multiplicando los precios ajustados por ponderaciones. La gráfica muestra claramente cómo cambia el valor bajo esas condiciones extremas. El cálculo y graficación se hicieron con módulos especializados en análisis financiero que acceden internamente a precios históricos confiables.